運営者の思い

昨今の社会情勢の中、今働いている環境に変化を感じている人が多いと思います。自身の仕事は何も影響がなかったなんていう人の方が少なく、何かしらの変化を感じている人がほとんどだと思われます。私の仕事も病院への訪問営業になるのですが、訪問規制により担当病院への出入りもしにくい状況があったり、お客様との面談もWEB上で行われたりなど、変化を多く感じました。あと医療機器業界全体的に、症例減少による売上げ額の低減となり、ボーナスの減額がありました。こんな時に思うのが、今の仕事が今後存在していくのかと不安を感じてしまいます。

そういった社会情勢によりもたらされる変化は、業種によるところはあるが、あらがう事の出来ないものです。会社の不安がダイレクトに生活に影響してしますのを回避する為の準備や方法を記事にしました。

上記3点についてまとめてあります。

【家計】固定費の削減

固定費の削減という事なんですが、これがバカにならない効果を発揮します。

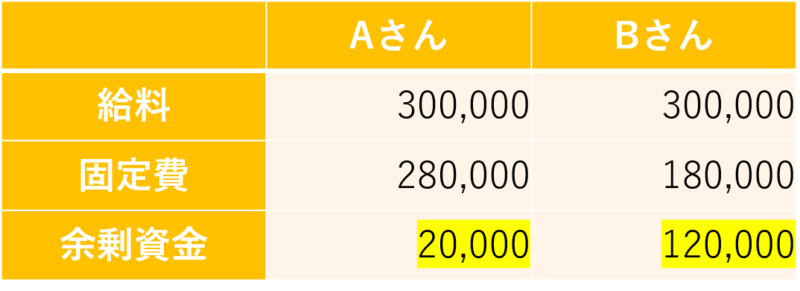

分かりやすく説明する為、架空のAさんとBさんに設定を設けて、比較していこうと思います。設定としてAさんとBさんは30代で男性で妻と子1人の3人家族の設定にします。詳細は下記に『設定』にて

設定

Aさん給料30万、高級賃貸マンションに住んで、外食がメイン、車もそれなりの車をローンで購入。見た目は派手な高級志向

Bさん給料30万、賃貸のアパートに住んで、外食は週末家族で行くくらい、車は中古車一括払い、服装はファストファッション

Aさん

Bさん

下記の表を見てもらうとわかるのですが、同じ給料の浪費家のAさんとBさんでは固定費の違いによって、余剰資金にかなりの金額差が生まれております。

Bさんは毎月18万使用して12万円貯金して、Aさんは毎月28万円使用して2万円貯金しているとしたら、普段の生活が豊かなのはAさんかもしれませんが、実際に経済的に豊かなのはあきらかにBさんです。

AさんがBさんと同じだけの金額を貯金をしようと思うと月の給料を10万円アップさせなければいけません。

みなさん月10万円の給料を上げようと思うと何年かかるかわかりますか?年に一回の昇給で上がっても1万円くらいだとして10年です。しかも昇給で毎年コンスタントに1万円上がるなんて、なかなか無いので、少なくとも10年以上はかかる事が予想されます。

昇給で10年以上かかるのをいっきに短縮してくれる方法が固定費の削減です。固定費を下げればその分余剰資金が増えます。これは給料が上がるのと同じ効果を意味します。Aさんが10万円固定費を下げれれば昇給1万円を10年間続けたのと同じ額の余剰資金が生まれるという事です。

要は給料が上がるのを待つより固定費(無駄な出費)を減らし余剰資金を確保しましょうという事です。

- 好きな事にお金を使うのは悪い事ではないよ

- 削れる出費は人によって違うよ

- 浪費の量で家族の幸福度は左右されないよ

- 贅沢が悪いわけでもないよ

固定費の削減方法

ここで紹介する固定費の削減方法には4種類あります。

- 生命保険等の保険金

- 住宅ローンや家賃

- 携帯スマホ代

- 自動車ローン(カーローン)

生命保険等の保険金

ネットでも話題になり、気付き始めている人も多いと思いますが、入院手術等の医療保険や、がん保険や、積立型の保険は必要無いです、家族がいるなら唯一必要な保険は掛捨ての死亡保険です。

住宅ローンや家賃

まず家賃に関しては昔は給料の3割とは言われていましたけど、最近は3割切っているようです。基本的のは安いにこしたことがないので、立地や間取り築年数で妥協できるところは妥協して、家賃は安くが良いと思います。お金貯めて一軒家の頭金にするという考えの為にも家賃は抑えめで。あくまで家族の幸福度が優先ではありますのでそこは忘れずに。住宅ローンに関して2021年現在は金利が低いので借換えをお勧めします。

携帯スマホ代

携帯スマホ代はすぐに削減できるので、すぐにでも検討したほうがいいです。大手3キャリアでも格安プランが出ましたのでそちらへのプラン変更なら格安シムがどうしても嫌だという人にも検討のハードルが低くなっていると思います。

自動車ローン(カーローン)

車のローンは組む前に一回冷静に考えましょう。そもそも車を生活にどれだけ必要か?週末に乗るくらいならレンタカーという選択もあります。頻繁に乗るのなら購入ですが、用途を満たしている車なら中古車で充分ではないでしょうか。例えば買い物や、子供の習い事の送り迎え、週末家族で出かけるという用途に、新車のアルファード(トヨタ)と中古のシエンタ(トヨタ)どちらが適しているかというと、どっちでもいいんですよ。だいたい新車のアルファードが500万、中古のシエンタが150万くらいなのでその差350万になります。150万なら頑張って一括で払えそうと思えますよね。ローンを組めば元金に金利がのり高くなるのと月々の支払いが増えるので毎月の固定費になります。一括購入であれば毎月の固定費がかからないので安い車の検討をお勧めします。

※車が好きな人や趣味な人は好きな車を乗ればいいと思います。他で倹約しましょう。

4種類の固定費の削減方法を紹介したけど、やれるのだけでいいからやってみよう。

携帯スマホ代はすぐにやれて生活に影響もなく数千円プラスになるのでお勧め。

次は生命保険の見直しで、住宅や車は生活に影響がでる事もあるのでやれる人はやる程度でいいかな。

深掘り記事↓

余剰資金の使い方

ここからは固定費をへらした分の余剰資金の使い方について説明していきます。

おいおい、余ったお金は貯金の流れだったじゃないの?

なんか買わされるんじゃないの?

貯金で正解。

一月に使う必要生活費の4か月から6か月分は貯金

それが貯まったら、そこからは本当の余剰資金になるから投資をしていこう

投資なんで金持ちのやる事だから普通のサラリーマンには縁がない事では?

あと投資はこわいイメージがあるな

投資にもいろいろあるけど積立NISAやiDeCoという国が推奨している投資

流行っているインデックス投資や投資信託

不動産投資をしているサラリーマンもいるよ

証券会社で購入できる金融商品は小額からでも可能だよ

将来の不安を減らすためにも早いうちから始めよう

生活防衛資金を貯めよう

生活防衛資金とは、万が一、自分自身が病気になって長期の入院が必要で会社を退職しなくてはいけなくなった場合や、会社が倒産してしまい職を失ってしまった場合の生活費の事です。職を失ってから次の就職先の給料を貰えるまでの期間の生活費になります。年齢にもよりますが、だいたい生活費の3ヵ月以上と言われていますが、4ヵ月から6ヵ月分程あれば安心かと思います。

ここでも前に述べた固定費が影響してくるので固定費を削減しておくと、生活防衛資金にも余裕ができますので、しっかり固定費の削減をしていき、無駄な支出を減らしておきましょう。

ここまでくると半年間のお金の不安がなくなりますね

積立NISAを始めよう

生活防衛資金を貯めながら積立NISAを始めよう。

積立NISAとは年間投資上限が40万円で20年間が上限とされ、月々決まった額を自分で選んだ投資信託に投資していく手法で、普通に投資信託を買うのと何が違うのかというと、20年間は利益額に税金がかからない、つまり非課税というメリットがあるんです。20年間こつこつと優良投資信託に長期投資していくという投資法になります。なぜ優良投資信託かというと、積立NISAで買える商品は厳選されたまともな商品、つまり優良投資信託なんです。世の中には詐欺商品のような投資信託が多いですが、積立NISAで買えるのは優良な商品だけなので株式投資初心者でも買いやすくなっています。

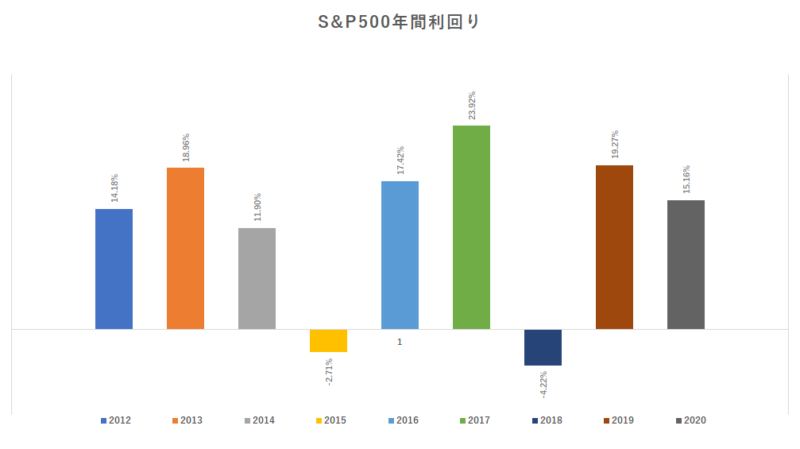

そもそも積立NISAやっている人はリテラシー(分野に関する知識)が高い人が多いので商品選びの際、人気商品を選べば間違えはありません。ここで積立NISAで人気が高いアメリカの株式インデックスのS&P500の直近9年(2012年~2020年)の利回りを表にします。

過去9年の平均利回りが12.65%になります。10,000円投資してれば1年後には11,265円になってた可能性があり、ほっといても2年後には11,265円の12.65%の1,425円がプラスになり、12,690円になる可能性があります。さらに3年後には12,690円に12.65%の1,605円がプラスになり、14,295円になります。このように増えた資産額に利益が上乗せされるのを続けていき雪ダルマのように資産が増える事を複利効果といいます。

複利効果の説明

まず10,000円を投資

1年目 10,000円→年利12.65%(+1,265円)資産額11,265円

2年目 11,265円→年利12.65%(+1,425円)資産額12,690円

3年目 12,690円→年利12.65%(+1,605円)資産額14,295円

4年目・・・

※わかりやすいよう年間利回りを12.65%にしてあるが、毎年変動するので-4%以上の年もあれば+20%以上の年もあります。積立NISAの場合はこれにさらに毎月の積立金が上乗せされるので資産拡大が早い事が期待されます。

生活防衛資金を貯めながら積立NISAをはじめて中長期の金銭的不安を減らそう

積立NISA以外の投資を始めよう(おすすめの投資法)

生活防衛資金が貯まったら、積立NISAは継続しつつ、次は他の投資を始めよう。

- 積立NISA以外の投資信託へ投資

- 積立NISAと同じような商品のETFに投資

- 不動産所得を得る為に不動産投資

ここでは上記3種類の投資を紹介します。

積立NISA以外の投資信託へ投資

投資信託というのは積立NISAで購入している商品と同じ銘柄を積立NISA枠ではなく通常の購入をするという事です。投資信託なら100円から購入できて購入金額も自由に指定できます。余った余剰資金を投資信託にまわしてもいいかもしれません。銘柄選定は自分で選んで大丈夫ですが、詐欺のような商品は買わないように証券会社の投資信託人気ランキングで上位の銘柄を買えば間違えないです。

積立NISAと同じような商品のETFに投資

ETFとは上場投資信託といい、投資信託は100円から始めれましたが、ETFはその時の金額で購入することになります。例えば人気ETFの【VOO】という銘柄を購入しようと思うと今の金額が1株403.15ドルなので日本円で44,350円程必要になります。投資信託が100円から金額は自由に指定できたのと比べて、その時の株価が購入金額になりますので、ある程度の種銭が必要になります。

上記の投資信託とETFに関しては積立NISAの証券会社から購入できるのでおすすめです。

※〇〇株式会社などの個別銘柄は初心者向きではないので、興味がある人はやってみてもいいけど、おすすめできません。

ちなみに国内の個別銘柄は基本的に100株単位で購入になります。

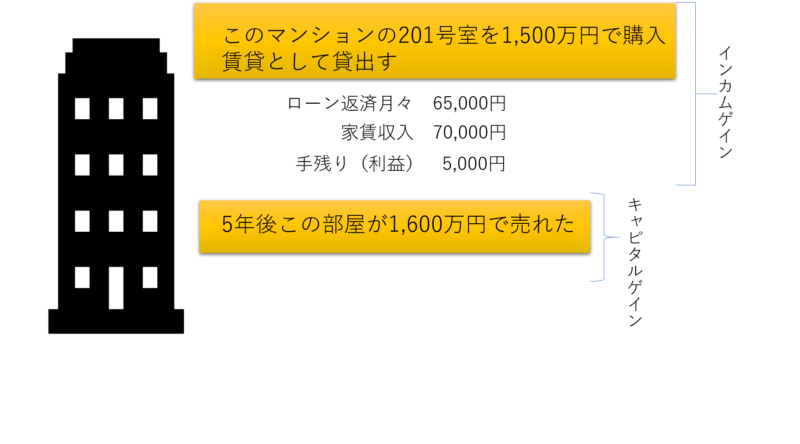

不動産投資

不動産投資に関してはサラリーマンだと銀行融資を受けやすいので、おすすめです。金額が大きいのでなかなか取っつきにくい投資になります。大まかなキャッシュフローなんですが、つぎのようになります。

上記の絵のようにインカムゲインとキャピタルゲインを狙う投資法になります。インカムゲインがないと毎月赤字で続ける意味がなくなってしまうので、インカムゲインがメインの投資法になります。よくある新築区分(マンションの1部屋)投資はインカムゲインが出ない可能性が高いのでやめましょう。中古区分は築浅でインカムゲインが出て、立地が良くキャピタルゲインも狙えるならおすすめできると思います。

深掘り記事↓

まとめ

今回は不安定な社会情勢でも不安を減らし安心できる為の方法を記事にしました。

- まずは固定費見直しと削減

- 貯金ができるようになれば生活防衛資金の確保と、積立NISAの開始

- 生活防衛資金が貯まった後は、積立NISAを継続しつつ他の投資をやる

以上の3点が不意の退職や、不況を乗り切るための安心材料になると思い解説しました。何はともあれ、固定費を減らしていく事が最重要になってくると思います。みなさんも待ってても安心はやってこないので行動しましょう。ありがとうございました。